Trong đời sống tài chính, có rất nhiều trường hợp người có nhu cầu vay tiền đang giữ sổ đỏ nhưng không đứng tên trên giấy tờ. Điều này thường xảy ra khi:

- Giấy tờ tài sản đang cầm giữ tạm thời.

- Mới làm thủ tục mua bán nhưng chưa hoàn tất sang tên.

- Chỉ có sự thỏa thuận bằng lời nói giữa các bên.

Dẫu vậy, việc sử dụng cầm sổ đỏ không chính chủ để làm tài sản thế chấp tiềm ẩn khá nhiều rủi ro pháp lý nếu không nắm rõ quy định pháp luật.

Bài viết sau đây sẽ giúp bạn hiểu rõ hơn về điều kiện khi cầm giấy tờ nhà không chính chủ và đề xuất địa chỉ hỗ trợ uy tín — cơ sở tài chính Camdohanoi.vn.

1. Trường hợp nào được phép cầm sổ đỏ không chính chủ?

Không ít trường hợp người đi vay không đứng tên trên sổ đỏ nhưng vẫn muốn thế chấp tài sản để vay vốn. Vấn đề đặt ra là có thể sử dụng loại tài sản này làm thế chấp được không?

Câu trả lời: Có khả năng thực hiện, tuy nhiên phụ thuộc vào việc đáp ứng đúng yêu cầu pháp lý.

- Tại các ngân hàng, thông thường sẽ từ chối nếu không có giấy tờ hợp pháp từ chính chủ.

- Bắt buộc phải có giấy ủy quyền công chứng rõ ràng từ người đứng tên sổ đỏ.

- Một số đơn vị tài chính ngoài ngân hàng linh hoạt hơn, nếu người vay chuẩn bị được đầy đủ giấy tờ pháp lý cần thiết.

Những loại giấy tờ thường được yêu cầu bổ sung bao gồm:

- Giấy ủy quyền hợp lệ được xác nhận công chứng.

- Hợp đồng mua bán đã công chứng nhưng chưa hoàn tất sang tên.

- Văn bản bảo lãnh tài chính từ chủ sở hữu giấy tờ nhà đất.

Điều kiện chung áp dụng đối với người vay vốn:

- Người vay có năng lực hành vi dân sự đầy đủ.

- Lý lịch tài chính sạch, không có nợ xấu.

- Giấy tờ pháp lý liên quan đến tài sản minh bạch, không tranh chấp.

- Kế hoạch trả nợ minh bạch, khả năng tài chính ổn định.

Lưu ý quan trọng:

Thỏa thuận bằng miệng không có giá trị pháp lý.

2. Các bước thực hiện cầm giấy tờ đất không chính chủ đúng pháp luật

Để cầm sổ đỏ không chính chủ hợp pháp và hạn chế rủi ro pháp lý, khách hàng cần tuân thủ đúng trình tự thực hiện, đồng thời chuẩn bị đầy đủ hồ sơ cần thiết. Dưới đây là các bước cơ bản trong quy trình:

2.1. Giấy ủy quyền có công chứng đầy đủ giá trị pháp lý

- Đây là điều kiện tiên quyết bắt buộc.

- Văn bản ủy quyền cần quy định đầy đủ phạm vi thế chấp, thời gian hiệu lực và quyền nghĩa vụ của các bên.

- Ủy quyền miệng, thỏa thuận viết tay đều không có hiệu lực pháp luật.

2.2. Giao dịch mua bán công chứng chưa hoàn tất thủ tục chuyển nhượng

- Việc mua bán đã hoàn tất công chứng nhưng chưa xong thủ tục sang tên.

- Các cơ sở tài chính có thể xem xét duyệt vay nếu có giấy tờ công chứng kèm chứng từ thanh toán.

2.3. Người đứng tên sổ đỏ tham gia bảo lãnh

- Người đứng tên sổ đỏ đồng hành cùng khách hàng làm việc tại đơn vị cầm cố.

- Chính chủ đồng thuận tài sản được mang đi bảo đảm khoản vay.

- Cách làm này thường đảm bảo an toàn pháp lý và được chấp nhận rộng rãi.

2.4. Chọn đúng đơn vị tài chính đáng tin cậy

- Tuyệt đối không ký kết với các đơn vị bất hợp pháp.

- Mọi nội dung cam kết cần có văn bản ghi nhận chi tiết.

- Lựa chọn đơn vị có chuyên môn cao trong lĩnh vực cầm cố giấy tờ phức tạp.

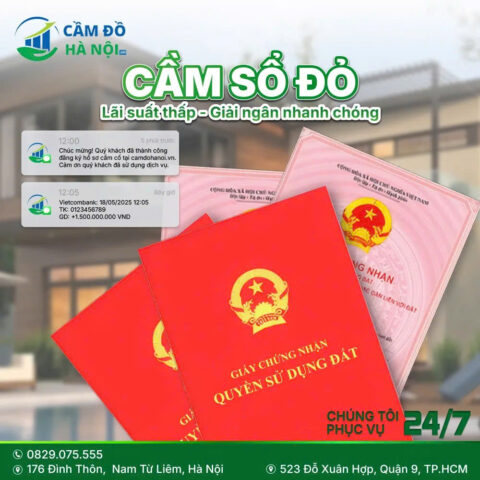

3. Camdohanoi.vn hỗ trợ an toàn trong cầm giấy tờ đất không chính chủ

Camdohanoi.vn là đơn vị chuyên xử lý các hồ sơ vay vốn phức tạp liên quan đến cầm giấy tờ nhà không chính chủ.

Ưu điểm nổi bật tại Camdohanoi.vn:

- Đơn vị được cấp phép hoạt động hợp lệ, đảm bảo quy trình vay vốn an toàn.

- Tài sản được niêm phong an toàn trong suốt thời gian cầm cố, có hợp đồng bảo hiểm tài sản đi kèm.

- Cam kết bồi thường toàn bộ giá trị tài sản trong mọi trường hợp rủi ro bất ngờ.

- Xét duyệt nhanh chóng, khách hàng nhận tiền chỉ sau 30 – 60 phút.

- Hỗ trợ đặc biệt cho khách hàng đang có nợ xấu.

Hạn mức giải ngân tại Camdohanoi.vn:

- Căn cứ hồ sơ, có thể giải ngân từ 50% đến 70% giá trị thẩm định tài sản.

- Ví dụ: tài sản định giá 2 tỷ đồng, khách hàng có thể vay từ 1 – 1,4 tỷ đồng.

Lãi suất áp dụng:

- Mức lãi suất dao động từ 2% – 4%/tháng tùy hồ sơ cụ thể.

- Nếu hồ sơ đầy đủ, khách hàng có thể thương lượng lãi suất tốt hơn.

- Có chính sách ân hạn 7 – 10 ngày hỗ trợ khách hàng khó khăn tạm thời.

Quy trình 5 bước minh bạch tại Camdohanoi.vn:

- Ghi nhận yêu cầu vay vốn và tư vấn sơ bộ điều kiện vay.

- Bước 2: Thẩm định hồ sơ pháp lý và định giá tài sản thực tế.

- Soạn hợp đồng vay cầm cố có công chứng xác thực.

- Tiến hành giải ngân số tiền vay ngay sau khi ký hợp đồng.

- Hỗ trợ thanh lý hợp đồng đúng thời gian quy định.

4. Giải pháp tài chính nhanh nhưng cần cẩn trọng pháp lý

{Việc cầm giấy tờ nhà không chính chủ có thể là giải pháp tài chính tức thời, nhưng đồng thời cũng tiềm ẩn nhiều rủi ro pháp lý.

Người đi vay nên tìm hiểu kỹ các loại giấy tờ cần chuẩn bị.

Ưu tiên lựa chọn các cơ sở có kinh nghiệm xử lý hồ sơ phức tạp như Camdohanoi.vn để đảm bảo an toàn tài sản cũng như tuân thủ đầy đủ quy định pháp luật hiện hành.

Thông tin liên hệ Camdohanoi.vn:

- Số hotline hỗ trợ 24/7: 0829.079.555.

- Fanpage: Cầm Đồ Hà Nội.

- Chi nhánh Hà Nội: 176 Đình Thôn, quận Nam Từ Liêm.

- Cơ sở Hồ Chí Minh: 523 Đỗ Xuân Hợp, Quận 9.

- Hỗ trợ khách hàng 24 giờ mỗi ngày, 7 ngày mỗi tuần.